中小企業の経営者にとって、資金調達は事業成長の鍵となる要素です。

新たな事業の立ち上げや既存事業の拡大、設備投資、研究開発など、企業が次のステージに進むためには十分な資金が不可欠。

しかし、資金調達には多くの壁があり、特に中小企業にとってはそのハードルが高いと言われています。

本記事では、中小企業における資金調達の重要性と、どのようにその課題を克服していくべきかについて解説します。

資金調達の重要性

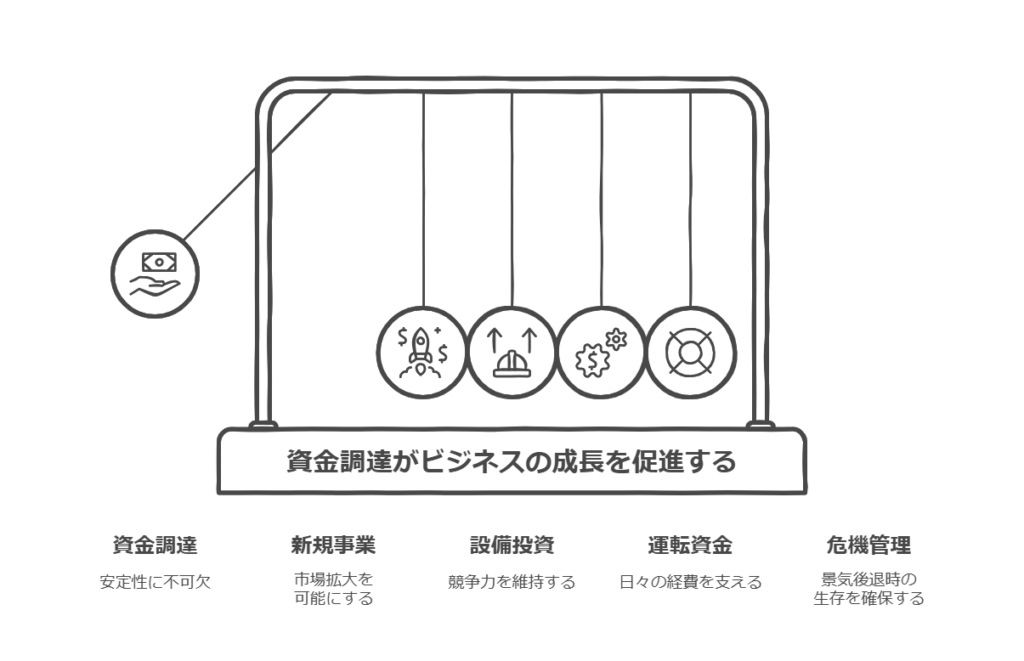

資金調達は、中小企業の成長や安定的な経営を支える柱の一つです。

その必要性をより深く理解するため、以下の具体例を挙げます。

新規事業の立ち上げや既存事業の拡大

新たな事業を展開する際、初期投資は避けて通れません。

例えば、新たな市場に進出する場合や新商品を開発する際には、多額の資金が必要。

また、既存事業を拡大する際にも、資金は大きな後押しとなります。

設備投資や研究開発

競争の激しい市場で競争力を維持するためには、設備の更新や生産性向上のための投資、さらには革新的な製品やサービスを生み出す研究開発が必要不可欠。

これらも十分な資金がなければ進めることができません。

運転資金の確保

日々の事業運営には、仕入れや人件費、広告費などの運転資金が必要。

特に、季節性のある事業では、収益が安定しない時期にも資金繰りを維持する必要があります。

経営危機の克服

景気変動や予期せぬ事態(自然災害、パンデミックなど)による売上減少に直面した際、迅速な資金調達が経営の命綱となることがあります。

このような緊急時の資金確保は、事業を存続させるための重要な要素。

資金調達の課題

中小企業が資金調達を進める際、以下のような困難に直面しやすいとされています。

金融機関からの融資の審査ハードル

中小企業は、大企業に比べて信用力が低いと見なされる場合が多く、金融機関の審査を通過するのが難しいことがあります。

特に創業間もない企業や、過去の収益が不安定な企業は融資を受けにくい傾向に。

資金調達に関する情報不足

助成金や補助金など、公的な支援制度の情報を知らない、もしくはどのように活用するべきか分からない経営者も多いです。

資金計画の不足

資金をどのように使うか、どれくらいの期間で返済するのかといった具体的な計画が不足していると、外部の支援を得るのが難しくなります。

中小企業の資金調達方法とその特徴

中小企業が事業を成長させ、安定的に運営していくためには、適切な資金調達方法を選択することが重要。

以下では、中小企業が利用可能な資金調達方法を詳しく解説しますので、それぞれの方法の特徴や活用のポイントを把握し、自社に合った方法を選びましょう。

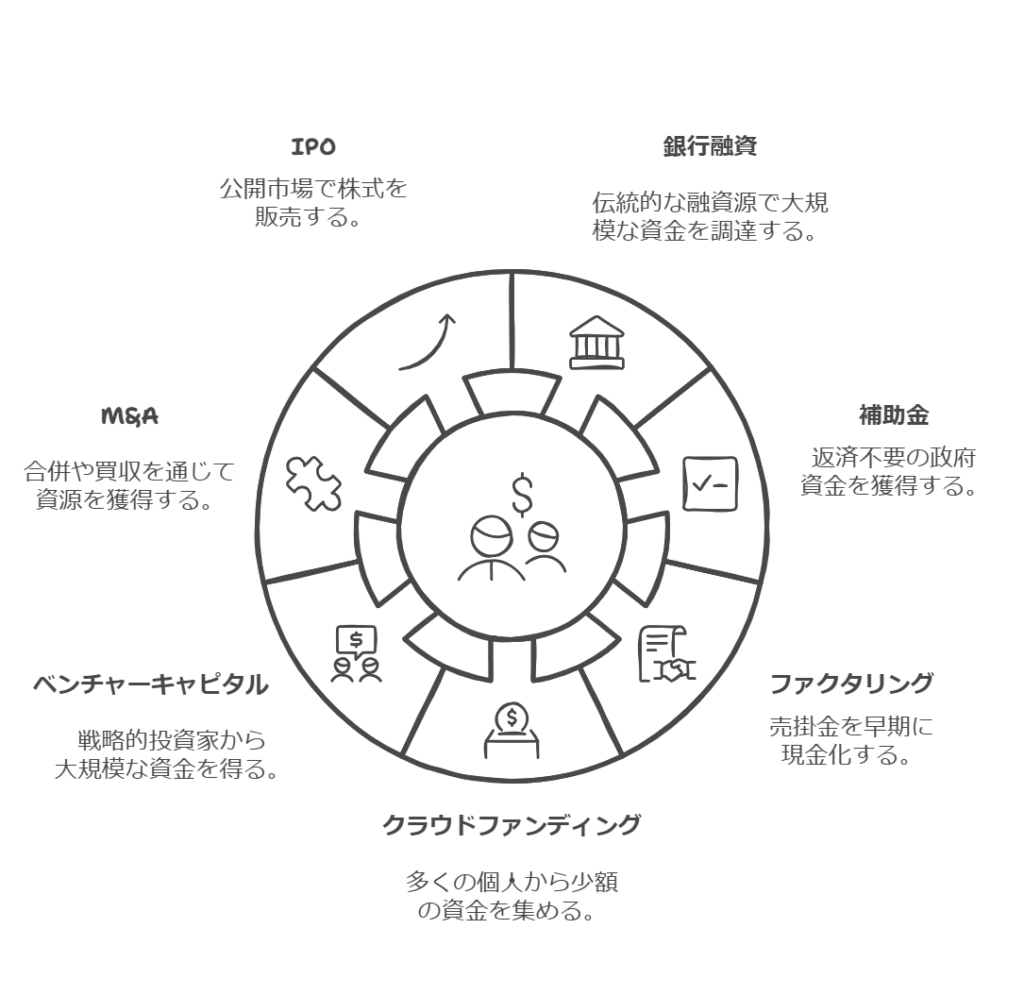

融資を活用する方法

融資は中小企業が資金を確保する際に最も一般的な手段です。以下は、代表的な融資の種類とその特徴です。

銀行融資

銀行による融資は、多くの企業にとって資金調達の基本となります。

- メリット: 比較的大きな金額の資金を低金利で調達できる可能性があります。

- デメリット: 審査が厳しいため、信用力や実績の少ない中小企業は融資を受けにくい場合があります。

信用組合・信用金庫

地域密着型の金融機関であり、中小企業に対する支援を重視しています。

- メリット: 地域企業とのつながりを活かし、柔軟な融資を提供してくれる場合があります。

- デメリット: 融資可能な金額が銀行に比べて小さい場合があります。

政府系金融機関(日本政策金融公庫など)

国の政策に基づいて中小企業を支援する金融機関です。

- メリット: 中小企業や創業間もない企業向けの特別な融資制度があり、低金利の条件が整っています。

- デメリット: 手続きや審査に時間がかかる場合があります。

制度融資

地方自治体や信用保証協会が提供する融資制度です。

- メリット: 保証協会が融資を保証するため、銀行からの融資が受けやすくなります。

- デメリット: 制度の利用条件が自治体ごとに異なるため、事前の確認が必要です。

補助金・助成金

国や地方自治体が提供する資金援助であり、返済の必要がないのが最大の特徴です。

- メリット: 返済不要で、事業の成長や特定のプロジェクトに集中できる。

- デメリット: 申請手続きが複雑で、助成対象となる要件を満たす必要があります。

また、募集時期が限定されるため、情報収集が重要です。

ファクタリング

売掛金を金融機関や専門業者に譲渡し、早期に資金化する方法です。

- メリット: 短期間で資金を調達できるため、急な資金ニーズに対応可能です。

- デメリット: 手数料がかかるため、コストが高くなることがあります。

クラウドファンディング

インターネットを活用して、多くの人々から資金を少額ずつ集める方法です。

- メリット: 消費者や投資家に直接アピールできるため、資金調達と同時に商品のPR効果も期待できます。

- デメリット: プロジェクトの魅力や計画性が不足していると、目標額に達しない可能性があります。

投資を受ける方法

ベンチャーキャピタル(VC)

成長が見込まれる企業に対して投資を行う専門会社です。

- メリット: 大きな資金を一度に調達できる場合があり、成長加速が期待できます。

- デメリット: 企業の経営権の一部を譲渡する必要がある場合があります。

エンジェル投資家

個人投資家が直接企業に資金を提供する方法です。

- メリット: 経営経験を持つ投資家からの資金提供や経営アドバイスを受けられる場合があります。

- デメリット: 投資家との人間関係や利益配分の調整が求められる場合があります。

M&A(企業買収・合併)

他の企業との買収や合併を通じて資金を調達する方法です。

- メリット: 資金だけでなく、経営資源やノウハウも一緒に得ることができる。

- デメリット: 組織文化の違いや従業員のモチベーション低下など、統合後の課題が発生することがあります。

IPO(株式公開)

株式を公開し、多くの投資家から資金を調達する方法です。

- メリット: 多額の資金調達が可能であり、企業の信頼性や知名度が向上します。

- デメリット: 上場準備に時間とコストがかかるほか、株主への説明責任が発生します。

中小企業が利用できる資金調達方法には多様な選択肢がありますが、それぞれの方法にはメリットとデメリットがあります。

自社の事業計画や資金ニーズに応じて、最適な手段を選ぶことが重要。

資金調達を成功させるためのポイント

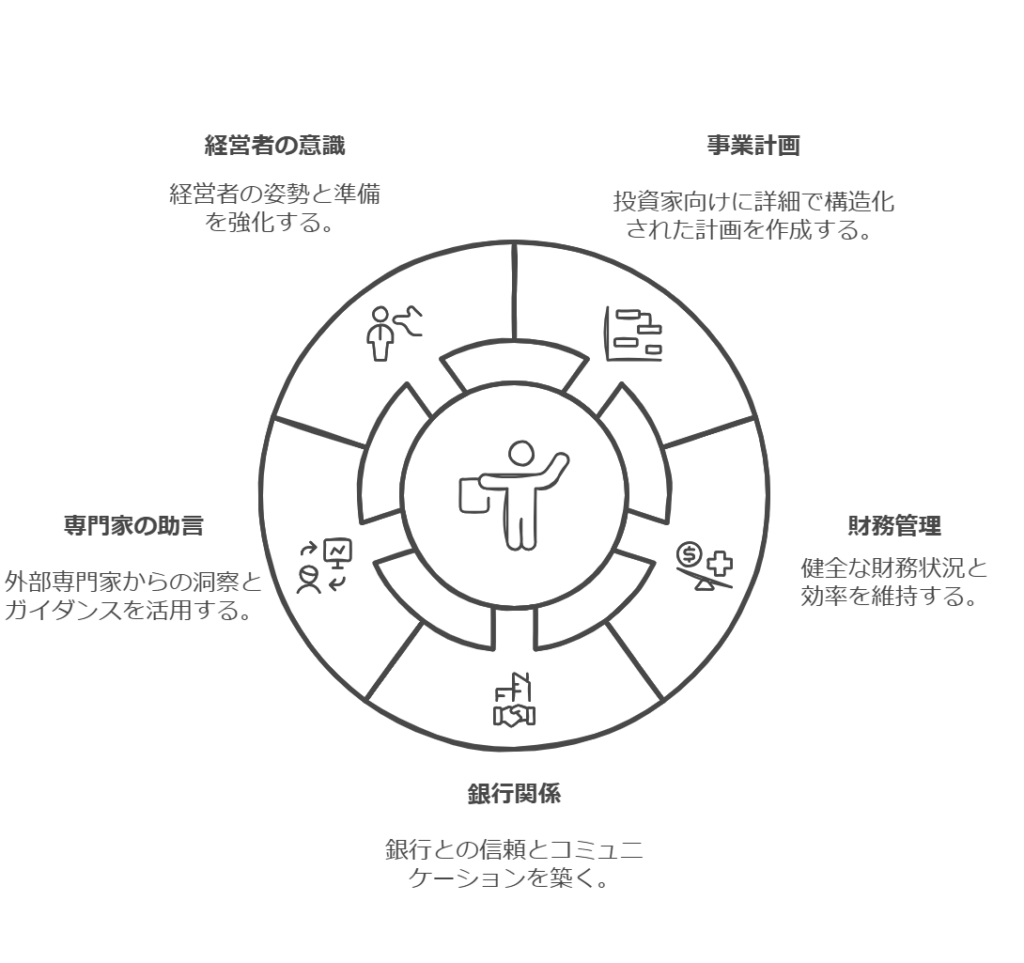

中小企業が資金調達を成功させるためには、準備と戦略が欠かせません。

ただ資金を必要とするだけでなく、調達に向けた計画や経営者としての姿勢が結果に直結。

以下では、資金調達を成功に導くための重要なポイントについて詳しく解説します。

事業計画書の作成

資金調達を行う際、金融機関や投資家に対して信頼性や将来性を示すために、事業計画書は不可欠です。

事業計画書に含めるべき要素

- 事業の概要: 企業のミッション、ビジョン、提供する商品やサービスの説明を簡潔かつ明確に記載します。

- 市場分析: 自社が属する市場規模、競合分析、ターゲット顧客の特性を具体的なデータを用いて説明します。

- 事業戦略: 自社の強みや差別化ポイント、短期および長期の戦略目標を明確に示します。

- 財務計画: 売上、利益、キャッシュフローの見込みなど、具体的な数値を含めた計画を記載します。

これにより、投資家や金融機関に説得力を持たせることができます。 - リスク管理: 想定されるリスクやその対応策を記載することで、計画の現実性を強調します。

ポイント

- 具体性: 数値目標や期限を明確にし、現実的な計画であることを示しましょう。

- 見やすさ: 図表やグラフを活用して、わかりやすく簡潔にまとめることが大切です。

財務状況の改善

資金調達を円滑に進めるには、企業の財務体質を整えておくことが不可欠です。

財務状況の分析と改善方法

- 財務諸表の確認: 貸借対照表、損益計算書、キャッシュフロー計算書を分析し、収益性や効率性に問題がないか確認します。

- 収益性の向上: 売上拡大やコスト削減に取り組むことで、利益率を改善します。

- 資産効率の向上: 在庫管理や設備投資の最適化を行い、効率的な経営を実現します。

- 負債比率の適正化: 借入金の返済計画を立て、負債を適切に管理しましょう。

ポイント

金融機関や投資家は企業の健全な財務状況を重視します。

そのため、信頼性の高い財務報告書を提出できるように準備しましょう。

金融機関との良好な関係構築

資金調達を成功させるには、金融機関との信頼関係を構築することが重要です。

良好な関係を築くためのアプローチ

- 定期的なコミュニケーション: 融資を申し込む前から、金融機関の担当者と関係を築くよう心がけます。

事業の進捗や課題について情報共有を行いましょう。 - 正確な情報提供: 事業計画や財務状況について、正確かつ透明性のある情報を提供することで信頼を得られます。

- 信用を守る: 返済期日を守ることはもちろん、取引履歴や経営姿勢も評価の対象となります。

ポイント

担当者との信頼関係は、融資の条件や将来のサポートに大きく影響します。日々の対応やコミュニケーションを大切にしましょう。

専門家への相談

資金調達に不安がある場合は、専門家の力を借りることも有効な手段です。

専門家が提供するサポート

- 税理士: 事業計画書や財務諸表の作成支援、税務に関するアドバイスを提供します。

- 弁護士: 契約書のチェックや法的なリスク管理に役立ちます。

- コンサルタント: 資金調達の手法やプレゼンテーション方法について専門的な指導を受けられます。

ポイント

専門家の知見を活用することで、資金調達の成功率を高めるだけでなく、手続きや交渉の負担を軽減することができます。

経営者の意識改革

最終的に資金調達の成否を分けるのは、経営者自身の姿勢や能力です。

経営者に求められる意識と行動

- 積極的な情報収集: 資金調達に関する最新情報や制度を常に把握しておきましょう。

- 計画性の向上: 長期的な視点で事業計画を策定し、事前準備を徹底します。

- 交渉力の強化: 金融機関や投資家との交渉において、説得力を持った説明ができるようにしましょう。

- 柔軟な思考: 状況の変化に応じて、計画や手法を適宜見直す柔軟性を持つことも重要です。

ポイント

経営者の前向きな姿勢と行動力が資金調達を成功させる原動力となりますので、自己研鑽を怠らず、成長意欲を持ち続けましょう。

さらに、資金調達を成功させるためには、事前準備、適切な財務管理、信頼関係の構築、専門家の力の活用、そして経営者自身の意識改革が必要不可欠。

それぞれのポイントをしっかり押さえ、自社の状況に合った戦略を立てることが成功への鍵となります。

資金調達方法の選び方

企業にとって最適な資金調達方法を選ぶことは、事業の成長と持続可能性を左右する重要な決断です。

資金調達の選択肢は多岐にわたり、それぞれの特徴やリスク、条件を理解した上で、企業の状況に合った方法を選択する必要が不可欠。

以下では、資金調達方法を選ぶ際の重要な視点や事例について詳しく解説します。

企業の成長段階と資金ニーズ

企業の成長段階によって、必要な資金の種類や規模は異なります。

それぞれの段階における資金調達の特徴を理解し、自社の状況に最適な方法を選びましょう。

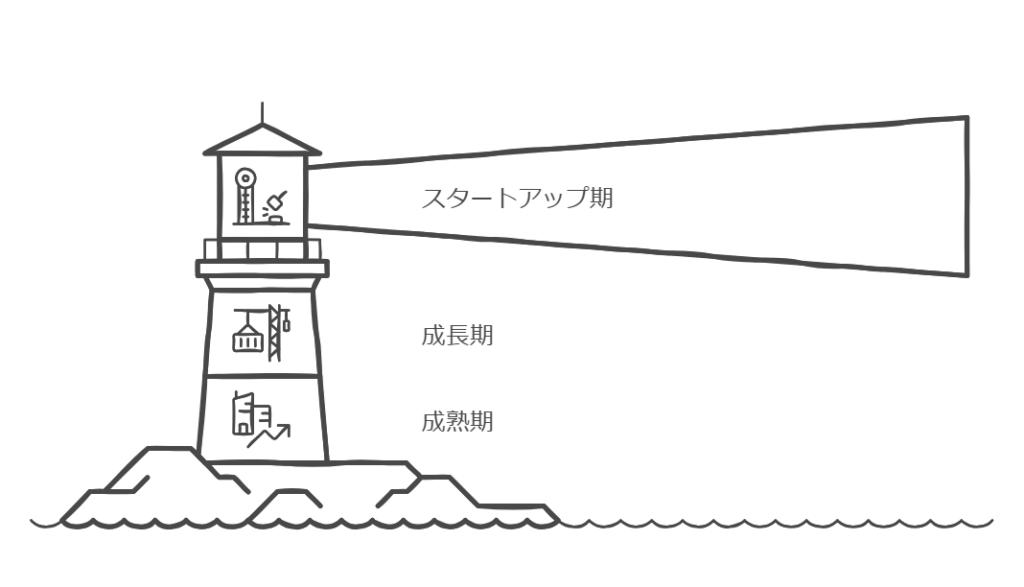

スタートアップ期

- 資金ニーズ: 製品やサービスの開発費用、初期の運転資金、マーケティング費用など。

- 適した調達方法: ベンチャーキャピタル、エンジェル投資家、クラウドファンディング、補助金・助成金。

- 特徴: 高いリスクを伴う一方、将来の成長が期待されるため、投資家からの資金調達がしやすい。

成長期

- 資金ニーズ: 設備投資、人材採用、事業拡大のための運転資金。

- 適した調達方法: 銀行融資、信用組合・信用金庫、制度融資、ファクタリング。

- 特徴: 事業が安定しつつあるため、融資の審査が通りやすくなる傾向がある。

成熟期

- 資金ニーズ: 既存事業の強化、新規事業への投資、M&Aなど。

- 適した調達方法: IPO(株式公開)、長期融資、M&Aによる資金調達。

- 特徴: 財務基盤が安定しているため、大規模な資金調達が可能になる。

各資金調達方法のメリット・デメリット

それぞれの資金調達方法には一長一短があり、自社の状況に合わせた選択が重要です。

| 資金調達方法 | メリット | デメリット |

|---|---|---|

| 銀行融資 | 安定的な資金調達が可能 利子が比較的低い | 審査が厳しい 返済のプレッシャーがある |

| ベンチャーキャピタル | 資金提供に加え、経営支援を受けられる | 株式の一部を譲渡する必要がある 経営への干渉が発生する可能性がある |

| クラウドファンディング | 多くの支援者から資金を調達できる マーケティング効果が期待できる | 目標額に達しなかった場合、資金が調達できない 成功にはプロモーションが必要 |

| 補助金・助成金 | 返済の必要がない | 申請に手間がかかる 競争率が高い |

| ファクタリング | 迅速な資金調達が可能 | 手数料が高い 利用できる売掛金が限られる |

返済計画とリスク

資金調達を成功させるには、返済計画をしっかりと立て、リスクを理解しておくことが大切です。

返済計画のポイント

- 収支のバランス確認: 借入金の返済が事業運営に影響を与えないよう、キャッシュフローを管理しましょう。

- 長期的視点での計画: 短期的な返済だけでなく、事業成長を見越した長期的な返済計画を立てます。

- 緊急時の対応策: 資金繰りが厳しくなった場合の代替案を用意しておくことが重要です。

リスクの理解と対策

- 融資リスク: 利子や返済義務が発生するため、収益が上がらない場合のリスクを考慮する。

- 投資家リスク: 経営権の一部を譲渡することで、企業の方向性に影響を及ぼす可能性がある。

- 外部環境の影響: 市場や経済状況の変化が資金調達計画に影響する場合があるため、柔軟な対応が求められる。

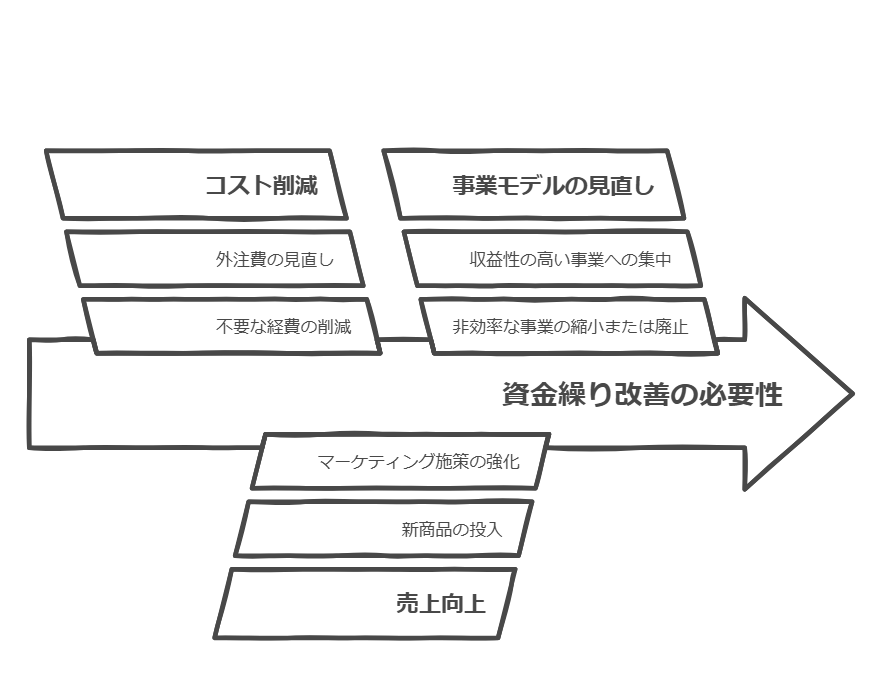

資金調達以外の選択肢

資金調達が唯一の解決策ではありません。

資金繰りを改善するためには、以下のような方法も有効。

コスト削減

- 不要な経費の削減、在庫管理の最適化、外注費の見直しなどを行う。

売上向上

- 新商品の投入、マーケティング施策の強化、既存顧客のリピート率向上を図る。

事業モデルの見直し

- 収益性の高い事業に集中する、非効率な事業を縮小または廃止する。

資金調達事例

資金調達に成功した中小企業の事例から学ぶことで、具体的な戦略や工夫を知ることができます。

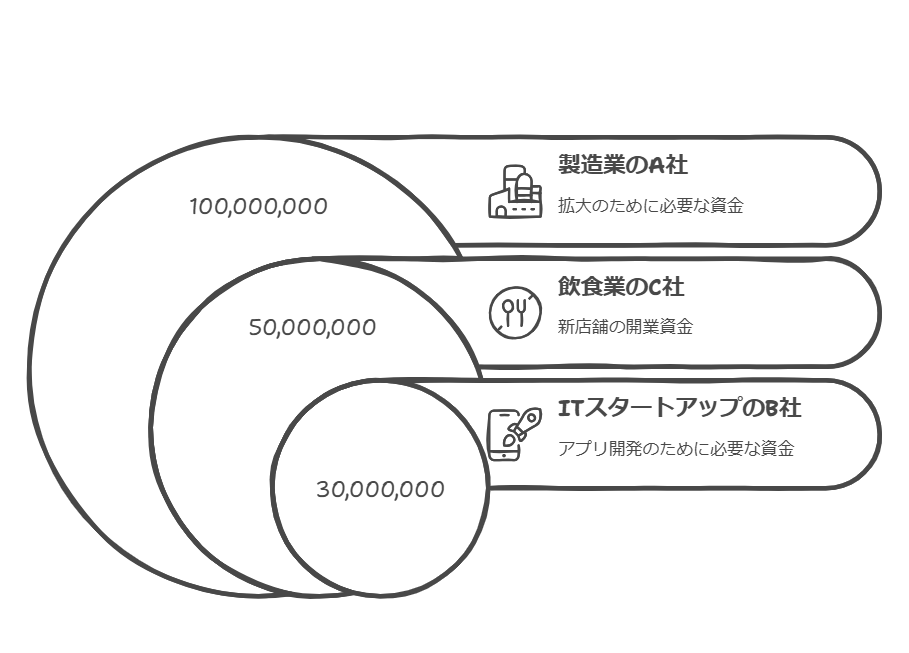

事例 1: 製造業のA社(成長期)

- 背景: 生産ラインを拡大するため、1億円の資金が必要。

- 調達方法: 制度融資を利用し、地元の信用金庫から低利子の融資を受けた。

- 成功要因: 事業計画書を精密に作成し、設備投資後の収益改善シナリオを具体的に示した。

事例 2: ITスタートアップのB社(スタートアップ期)

- 背景: 新しいアプリの開発資金として3000万円を調達する必要があった。

- 調達方法: クラウドファンディングを活用し、事前にSNSでマーケティングキャンペーンを展開。

- 成功要因: 製品の魅力をわかりやすく伝え、多くの支援者を獲得した。

事例 3: 飲食業のC社(成熟期)

- 背景: 新店舗の開業資金として5000万円を調達。

- 調達方法: ベンチャーキャピタルの支援を受ける。

- 成功要因: 独自の事業モデルと収益性の高さをアピールし、信頼を得た。

コメント